「日本人は保険好き」なんていう言葉を聞いたことはありませんか。

生命保険文化センターの調べでは、

「一世帯あたりの生命保険加入率」は約88%に及んでいます。

加入率が最も高かった平成6年の95%からは減少傾向が続いていますが、

今なお90%近い多くの方が生命保険に加入しています。

では、「一世帯あたりの保険料(掛け金)の平均」は、いくらくらいだと思いますか。

・・・1世帯あたりの年間保険料は約45万4千円(2009年10月現在)です。

(生命保険文化センター ホームページより)

30歳から60歳まで支払うと、総額1000万円は超える金額になりますね!

一方で、加入している人の満足度はどうでしょうか。

同じく生命保険文化センターのアンケート調査によると、「

不満を持っている人の割合」は「満足している人の割合」を上回る結果となっています。

なんとなく不満を持ちながらも、

総額で1000万円以上も払うなんてもったいないと思いませんか。

自分サイズにぴったりあった納得のいく保障を手に入れて、

上手にメンテナンスしていきたいですね。

すでに保険に加入している方は、「

なぜその保険に入ったのか」「その保険はどんな時に、いくら受け取れるものなのか」を

思い出してみてください。

・・・すらすら言えましたか?加入したのはずいぶん前ですって?

こういった質問にきちんと答えられる人は意外に少ないのではないかと思います。

生命保険の加入率が高いにも関わらず、十分な充足感を得られていないのは、

<自分の保険をしっかりと理解していない>、

また<自分にとって必要な保障が分からない>ことに関連しているように思います。

<前者>においては、契約する人は、

契約の際にしっかりと内容を理解しておくことが、契約者の義務であると思います。

記憶に新しい「保険金不払い問題」では、そのことを思い知らされた方も多かったと思います。

<後者>においては、下記の考え方を参考にしてください。

保険会社から出ている保険商品は複雑に見えますが、保障の考え方はいたってシンプルです。

万が一の場面を想定して「その先必要となるお金」と「準備できそうなお金」を書き出してみます。

足りない分を民間の保険や共済で必要な分だけ備えればよいのです。

自分にとって必要な保障が分かれば、保険会社任せではなく

「これだけの保障をください」とこちらが主導でいけるのです。

自分サイズの保障を選ぶポイントをご紹介します。

① 「誰にどんなことが起こったら、経済的に心配なのか」を明確にします。

例)「夫に万が一のことがあったら、残された家族の生活費と教育費が心配だ」

⇒それが保険に入る目的となります。

(十分な資産があって、心配がないのであれば、保険は不要ということになります。)

② 次に、どの程度経済的な打撃を受けるのか、見積もります。

例)「現在、生活費は月30万円かかっている。

夫の収入でやりくりしていたので、それがなくなるのは非常に困る。

夫がいなくなると、夫のこづかい・交際費・食費などがなくなり生活費は3割くらい下がるかな。

今後の物価上昇も心配なので、23万円くらいは見ておこうかな」

③ そして、いざという時に頼りにできる収入面をチェックします。

(会社員の場合は、特に社内制度を確認しておくことも大切なポイントです。)

例)「夫に万が一のことがあったら、国民年金から「遺族基礎年金」

厚生年金から「遺族厚生年金」、会社から「遺児育英年金」で

合計月15万円は受け取れそうだな。

自分も月12万円くらいは働けるので、生活費はなんとかなりそうだ。」

④ 万が一のことがあった後の生活を想定して、いくらの保障が必要か計算します。

例)「他に準備しておきたい費用として、

子どもの教育費に1000万円、車の買い替え、

リフォーム、葬儀費用など1500万、

自分の老後資金(年金の上乗せ)として1000万円くらいあったら安心だ。

いざとなったら持ち家を貸して、安いところに引っ越してもいいし。

最低3500万円あればなんとかなるだろう。

いま、500万円の貯蓄が手元にあるから、

今現在では差し引き3000万円の死亡保障があれば安心だ。」

同様にして、10年後、20年後に万が一のことがあった場合の

必要保障額もざっくりと出してみます。

たいていの場合、必要な保障額は年々下がってく行くと思います。

必要な保障は一定ではないというのも、ポイントの一つです。

これが分かれば、更新時に見直すことによって、

保障額を下げたり、あらかじめ、収入保障保険などで、

保障額が年々減っていく死亡保障プランを組むことも可能です。

必要な保障額はひとそれぞれ。あれもこれも心配だからと必要以上に加入すると

、保険料の支払いだけでヒーヒーしてしまい、

生きている間に使う貯蓄ができない保険ビンボーになってしまうので要注意です。

保険はあくまで「万が1」のためのもの。

「万が9999」は日常の生活を送ります

。万が一のための保険料と、生きている生活を楽しむための貯蓄。

どちらもバランスよく備えておきたいですね。

![]()

適切な保険金額(必要保障額)は、万が一の場合に将来にわたって

『必要となるお金の合計(遺族の生活費・住居費・教育費など)』から

『準備されているお金の合計(国からもらえる遺族年金・会社からもらえる制度・弔慰金・死亡退職金・貯蓄・配偶者の収入など)』を差し引くと概算を出すことができます。

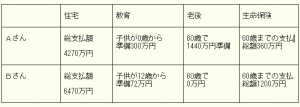

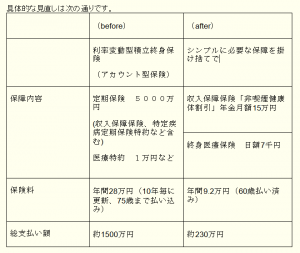

ちなみに冒頭で申し上げた、

保険見直しによって総額1200万円を浮かせた方のポイントは

・・・次回に続きます。お楽しみに!