先日、保険の見直しにより大幅に保険料をダウンさせたAさん。

実は、2年前にも保険の見直しを実践済みでした。

しかし今にして思えば、Aさん主体による見直しではなく、

保険会社からのおすすめプランに任せた見直しだったそうです。

“見直し”といっても、自分の目・自分の手で確かめることが大切です。

誰のものでもない自分の保険・・・保険会社任せにせず、ご自身で考えてみませんか。

今回はAさんの例で、見直しのポイントを見ていきましょう。

<数年前に見直しを行ったAさんでしたが・・・>

Aさんは、現在35歳。奥さんと4歳、1歳の子供がいます。

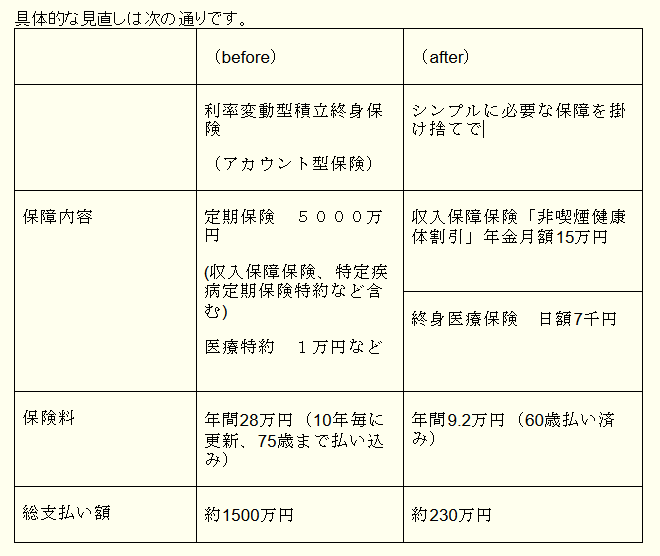

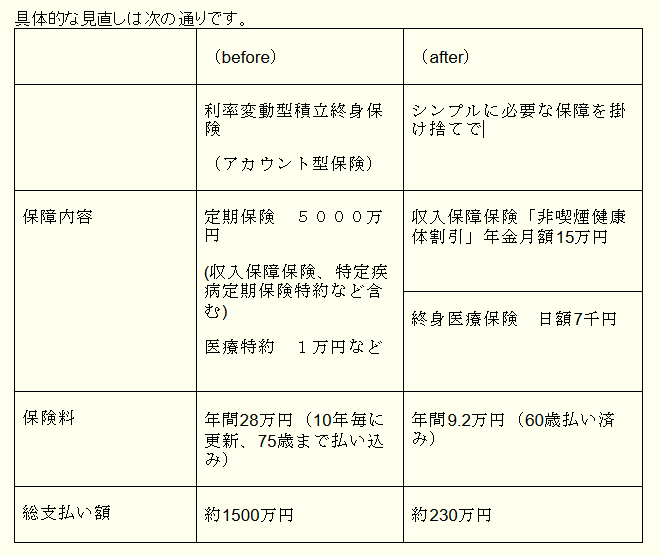

Aさんが入っている保険は「アカウント型保険」。

ここ数年、日本の保険会社で主力になっている商品です。

独身の頃から加入していた保険を昨年、

家族が増えたこともあって見直しをされたということでした。

保険証券を拝見し、保障内容についてご説明していくと、

Aさんの思い描いていた保障のイメージとは異なっている点がいくつかありました。

その一つは「終身保険」(一生涯の死亡保障)についてです。

「見直し前の保険」には「終身保険」がついていました。

予定利率と言われる保険会社の運用利率も今より高く、貯蓄性も抜群にありました。

しかし、現在の保険には約束されている終身保険はありません。

「アカウント型保険」は、アカウント部分(積み立て部分)に自分が貯めていったお金で、

将来、終身保険に移行させることなどが可能な保険なのです。

Aさんは掛金を抑えるために現在のところ、アカウント部分(積み立て部分)の保険料をゼロに設定しています。

従って、このままだと終身保険は確保できていないことになります。

また、見直し前の保険は、掛け金の支払いは60歳で終わるプランだったのに、

現在加入中の 保険は、75歳まで掛け金の支払いが続きます。

10年ごとの更新のたびに掛け金が上がっていく点も不安だというお話でした。

せっかくおすすめの新商品に加 入しても、ニーズに合っていなければ意味がありませんね。

確かに見直し後の方が毎月の掛け金の面では安くなっていたのですが、

目先の比較だけではダメなんです。

内容はもちろんのこと、その保険を買うのにトータルでいくら必要なのか。

おおまかな概算を出してもらって検討することも必要です。

★同じ保険会社で保険を見直す際、現在の保険を下取りに出して

、新しい保険に入る「転換」 という制度があります。

まさにAさんは「転換制度」を利用して見直しをしていました。

「転換」は保険そのものの契約が切り替わってしまうため、予定利率も 約款もすべて変わります。

新しい保険商品の利点ばかり注目せず、古い保険のよい部分もなくなることになるので、

きちんと説明を受け理解をしておくことが大 切です。

<今回の見直し方法>

まず前回でお話ししたように、Aさんご自身にとっての必要な保障を考えます。

必要保障額を出すには、次のようなやり方でしたね。

![]()

Aさんの計算方法はここでは省略しますが、今回Aさんが大幅に見直しできたポイントは、

「準備されたお金」のところで、勤務先の社内制度を確認できたことにありました。

Aさんの会社には、働き手に万が一のことがあった場合、子供が22歳にな るまで、

遺児育英年金が受け取れる制度があったのです。

Aさんに万が一のことがあった場合、公的な保障と合わせてお子様が18歳になるまで

月額約 30万円の給付を受けられることが分かりました。

また、いざとなったら、まだお子さんが小さいので、

奥さんは実家に帰って生活することが現実的であることも

イメージできたことがポイントだったようです。

Aさんの奥さんは、保険金を一括で受け取るよりも、

年金形式で毎月定額を受け取る方が管理しやすいということでした。

そのため、死亡保障は「収入保障保険」で年金月額15万円を備える形にしました。

一括で受け取る選択も可能で、加入当初の保険金額は3750万円です。

また、Aさんはタバコを吸わないので「非喫煙者健康体割引」が適用できるプランにしました。

この割引が適用されると、掛け金は標準で加入するより3割近く安くなります。

医療保障についても、Aさんが所属している健康保険組合では、

1ヶ月4万円以上の自己負担を越えた分は払い戻される「付加給付」の制度がありました。

そこで、医療保障は最低限の保険と貯蓄で備えることとし、

単独で「終身医療保険」に日額7000円のプランで加入することにしました。

Aさんは自分の視点で保険を見直した結果、

不要な保障をカットし、以後、保険料の更新を気にすることもなく、

大幅な保険料ダウンに成功しました。

このように、いざという時の遺族の生活をイメージし

必要な保障額を出して保険に加入すると、自分にぴったり合った保障が確保できます。

足りていないのではないかという不安や、掛け過ぎていないかと迷うことなく、

安心して必要な分の保障に見合った掛け金を払っていかれます。

Aさんのケースは一例ではありますが、

知らず知らずに支払っている保険料はトータルするとかなり高額な金額になります。

Aさんの場合は30年間で総額1200万円の見直しの効果がありました。

年金不安が高まるこのご時世に、60歳の時点で1200万円の差ができるのは大きいと思いませんか。

ぜひ、ご自身の保険について一度、考えてみませんか。