マイホームを購入した方は、住宅ローンを組んだ当初を思い出してみてください。

少しでもローンの利息を減らすため、自分に合ったローンを見つけるため、

ローン選びに時間をかけていたと思います。

しかし、一度ローンの返済が始まってしまうと、最近の金利動向などを気にすることもなく、

そのまま払い続けている人も多いのではないでしょうか。

住宅ローンは長い期間のお付き合い。

当然、ローンを組んだ当初と、収入や支出が変わったり、家族のライフスタイルに変化が出てきます。

住宅ローンを借りっぱなしにせず、たまにメンテナンスをしていきましょう。

ポイントは2つ。

1つは、現状の家計をチェックします。

収入に対する、住宅ローンの返済負担が大きく変わっ ていないかどうか。

もし、毎月の返済が負担と感じているのであれば、早急な対策が必要です。

ローンの返済額を減らすのか、収入をふやすのか、その他の支出 を減らすのか。

身近で信頼できるFPに相談されるとよいでしょう。

2つ目は、世の中の住宅ローン金利動向です。

これから新たにローンを組む人だけではなく、ローンを組んでいる人も金利の動向は確認していきましょう。

住宅ローンの金利は、変動型であれば、金融機関の短期プライムレート、

長期固定型であれば、基本的に長期国債の利率を基準に決められます。

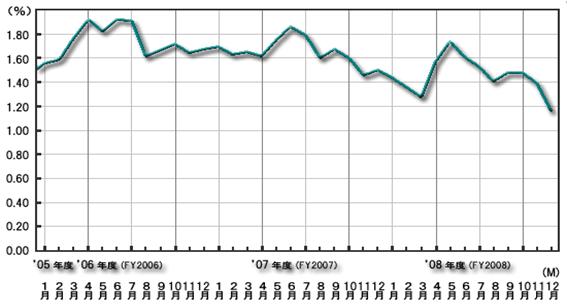

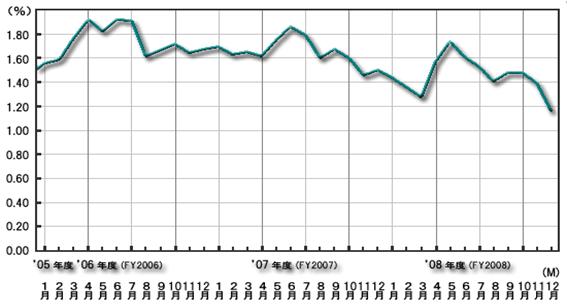

昨今の世界金融危機の影響で、長期金利は下がり続けています。(下記グラフ参考)

<新発10年国債 月末終値の推移>

出典:日本相互証券株式会社より

2009年1月25日現在、各金融機関の住宅ローン金利(優遇金利適用後)の一例を取り出してみますと・・・

| 変動金利 | 1.075% | S銀行2009年2月金利 |

| 10年固定 | 2.309% | S銀行2009年2月金利 |

| 20年固定 | 2.45% | S信託銀行2009年2月金利 |

| 30年固定 | 2.5% | S信託銀行2009年2月金利 |

すでに借りている人は借りた時期にもよりますが、ずいぶん金利が下がったと思われる人も多いのではないでしょうか。

現在、次のような悩みを抱えている人は借り換えのチャンスです。

・毎月住宅ローンの支払い負担が大きく、生活が苦しい

・高い金利で借りているので、見直しをしたい

・変動金利や短期固定金利でローンを組んでいて、将来の金利上昇による金利負担が不安

借り換えとは、より有利な条件や、より生活にあったローンに新しく組み直すことによって、

現在のローンを全額返済し、新しいローンの返済をしていくことです。

一般的に、下記の条件をすべて満たす場合には、

借り換えをするメリットが出る可能性が高いと言われています。

① 返済期間が10年以上ある

② ローンの残高が500万円以上ある

③ 現在の住宅ローンと、借り換えを検討している住宅ローンの金利差が1%ある

上記はあくまで目安です。実際に試算をしてみると、金利差が1%開いていなくても、

借り換えの効果が見られるケースが多々あります。

~例をあげてみてみましょう。

<会社員のAさんは2007年4月にマンションを購入しました。

○○銀行で組んだローンは次の通りです>

借入額 :2600万円 返済期間:30年(完済年齢 65歳)

金利:3.2%(30年固定) 毎月の返済額:11万2441円

★総支払額:約4048万(うち利息:1448万円)

Aさんは、ローンの支払いが65歳まで続くことに不安を感じています。

できれば、60歳までにローンを終わらせておきたいとの事。

これから子供の教育資金がかさみ、繰り上げ返済も期待できないことから、

思い切って借り換えを検討し、シミュレーションしてみました。

【2009年3月に、△△銀行で借り換えを行うとします】

手持ちにある資金 200万円も活用します。

借り換えには諸費用がかかるため、50万円

(保証料約40万円+他費用約30万円-保証料戻り分約20万円=50万円 ※金融機関によって変わります)

を借り換えの費用とし、150万円を元金に組み入れます。

2009年3月時点のローン残高:約2500万円

残りの返済期間:28年

↓

借り換え内容

借入額:2350万円 返済期間:23年(完済年齢 60歳)

金利 :2.5%(長期固定) 毎月の返済額:11万2043円

★借入当初からの総支払額:3556万円(借り換え費用含む)

(うち利息: 906万円)

借り換えを行うことにより、支払うはずだった利息を542万円も減らすことができました。

また、毎月の返済額はほぼ同じで、65歳完済だったのを60歳完済にして、

老後の安心感を得られたのも大きいことでしょう。

このように、借り換えを検討する際には、金利だけではなく、返済の期間や、

借り換えに関わる諸費用などもトータルで考える必要があります。

金融機関のWEBサイトなどにも、借り換えた際のシミュレーションができるようになっていますので、

気軽に試してみるとよいでしょう。

一方、借り換えを行う際の注意点は、

1.金融機関の審査があります。

収入面の審査=年収が大きく変動した人、自営業の人などは注意です。

物件の担保評価=大きく値下がりした物件などは厳しいケースもあります。

2.公的融資、フラット35などへの借り換えはできません。

3.原則、同じ民間金融機関内の借り換えはできません。

4.繰り上げ返済や借り換えなどで、もともとの借入期間を短くした場合、それ以上借入期間を延ばすことは原則できません。

5.民間の金融機関に借り換える場合、ローンの特約条項に「金融情勢の大幅な変動があった場合には、固定金利であっても金利を見直すことがあります」という記載があることは念頭にいれておきましょう。

不況で低金利が続くことは、預金する側には好ましくないことですが、

住宅ローンなど借り入れをする側にとっては利息を減らすチャンスです。

特に、住宅金融公庫を利用されている方は、借入から10年経つと、金利が上がる仕組みになっています。

返済額がいくらになるのか。現状の家計で対応できるのかどうか。今のうちにしっかりと確認しておきましょう。

今回は住宅ローンの見直しということで、借り換えを取り上げました。

借り換えを行う場合には、目的を明確にし、自分のライフプランに合った見直しをしていきたいですね。

次回は繰り上げ返済についてお送りします。お楽しみに!