前回は、総務省の統計データをもとに、

教育にかかる毎月の費用を進路別にお伝えしました。

では、一人のお子さんが幼稚園から大学まで進学した場合、

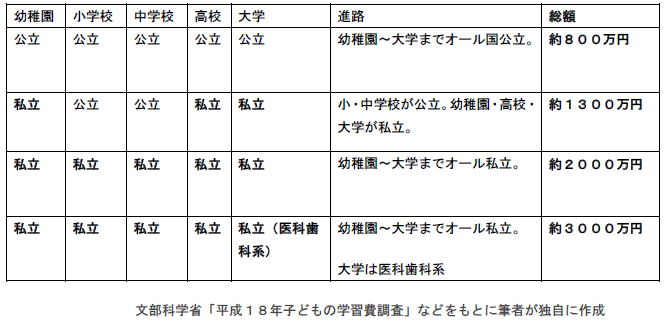

進路によってどのくらい違いが出るのかを見てみましょう。

このようにトータルでかかる費用で見ると、選択するコースによって大きな違いが出てきます。

2000万、3000万となると、住居費や老後資金に匹敵する大きな支出となりますね。

では、具体的にどのように準備していけばいいかを見ていきましょう。

<STEP1.我が家の教育方針を決める>

教育費について考える際に、

「子供にはどんな教育を受けさせたいのか」「どんな人間になってほしいのか」

これらを夫婦で話し合い、方針をすり合わせておくことが大切です。

お子さんがある程度の年齢になったら、本人のやりたいことを尊重しながら、

家族で話し合い、方向性を固めます。

その上で、それにはどのくらいの費用がかかりそうなのかをある程度見積もっておきます。

今後のライフプランを立て、どこまで親が教育資金を準備する意思があるのかを話し合っておくとよいでしょう。

これには2つのメリットがあります。

1つは、ライフプランを立てることにより、教育資金、老後資金などの全体のバランスを取ることができることです。

そして2点目は、健全なお金の教育につながるという事です。

これは家庭ごとに考え方が異なると思いますが、これからの時代、子供の自立心を育むためにも、親が子供に進学等で必要となる費用をオープンにすることが私は大切なことではないかと思います。

今 までは子供に余計な心配をかけさせたくないという気持ちから、

お金の話はタブーとされてきた時代もありました。

しかし敢えてお金の話を子供と一緒に考える事で、子供自身がお金のありがたみや、

進路を真剣に考えるきっかけづくりになると思います。

またお金の使い方を学ぶチャンスにもつながります。

自宅から通学できる学生は、生活に必要なお金の知識や知恵を身につける機会はなかなかありません。

学費の例を通してお金の使い方や価値などについて家庭で触れておかれるとよいでしょう。

<STEP2.必要となる時期、必要となる金額の目途を立てる>

ある程度の方向性が決まったら、「何年後に」「いくら」必要となるのかを見積もります。

下表のような「ライフイベント表」を作り、家族の年齢と予定、金額等を入れていきましょう。

お子さんが複数いる場合には、大概まとまった教育費が必要な時期が重なってきます。

その時期と、世帯主の年齢を確認しておきましょう。

何年後が教育費のピークなのか、住宅費や車の購入など重なる支出はないかなど、

ライフプラン全体でチェックすることが大切です。

<STEP3.毎年の積立額を算出する>

準備できる期間と金額が分かったら、毎年の積立額を出します。

先ほどの「ライフプラン表」から例を挙げてみますと、長男の大学学費のための積立額は次のようになります。

合わせて、次男の大学学費は次のように計算できます。

従って、2人の大学費用を300万ずつ用意するのを目標にすると、

従って、2人の大学費用を300万ずつ用意するのを目標にすると、

毎月、3万3500円積み立てていくことになります。(利率は加味していません)

このように目標がより具体的になればなるほど、何をしたらいいかが明確になり行動に移しやすくなります。

算出した「積立額」は毎月の家計から無理なく出せそうなのか、家計の現状と照らし合わせてみます。

もし、教育費の優先順位が高いのであれば、他に家計で見直せそうな支出があるのかをチェックします。

他の資金とのバランスを考えながら最終的な目標積立額を決めます。

例)子どもの大学費用 月3万3500円

老後資金用 月2万円

旅行費用 ボーナスから10万円 など

次回は、いよいよ何で貯めたらいいのか?足りない場合はどうすればよいか?をお伝えします。

シリーズ完結編をお楽しみに!