皆さんにクイズです。

生命保険に加入していなくても、

子供が生まれたらついてくる保険があるのですが、それは何でしょう。

また、どんなに医療費がかかっても、

一定の限度額を超えるとそれ以上は負担しなくてすむ制度が日本にはあります。

それは何という制度でしょう。

さてその答えとは・・・・

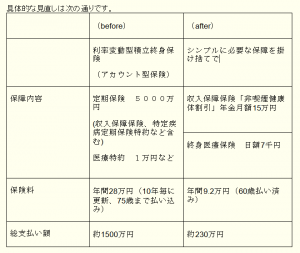

前回より「生命保険の見直し」についてシリーズでお送りしていますが、

今月は日本の社会保障制度について知っておきたいポイントをまとめてみたいと思います。

まず、冒頭にお出ししたクイズの答えからご紹介しましょう。

Q1.「生命保険に加入していなくても、子供が生まれたらついてくる保険がありますが、それは何でしょう」

A1.それは「遺族年金」です。夫に万が一のことがあった場合、

子供が18歳になるまで、妻・子に年間102万円が支給されます。

(※ただし、死亡した人について、国民年金の保険料納付済期間(保険料免除期間を含む)が加入期間の3分の2以上あること)

18歳未満の子どもが二人の場合には年間124万円が支給されます。

さらに、ご主人が会社員の方は遺族厚生年金、公務員の方は遺族共済年金が受け取れます。

Q2.「どんなに医療費がかかっても、一定の限度額を超えるとそれ以上は負担しなくてすむ制度が日本にはあります。

それは何という制度でしょう」

A.「高額療養費制度」といいます。月収56万円未満の人は、

ひと月にかかった医療保険対象の医療費が約8万円を超えた分は、後から申請することによって戻ってきます。

なお、昨年の4月からは、事前に社会保険事務所に申請をし、発行される認定証を病院窓口に提示することで、

支払いを限度額にとどめられるようになりました。

これまでと違って、多額の医療費を用意しなくてよくなったので助かりますね。

(※月収とは月々の保険料算出の基礎となる「標準報酬月額」のことを言う。正式な自己負担額の計算式は下記を参照)

他にも知っておきたい制度として、

健康保険の「傷病手当金」というものがあります。

「傷病手当金」とは、健康保険の被保険者が病気やけがのために働くことができなくなった場合に、

お給料の約3分の2を保障してくれるもの。

会社を休んだ日が連続して3日間あった場合に、4日目以降から休んだ日に対して支給されます。

最長で1年6カ月受け取れます。

このように、病気・死亡・障害・出産・失業・老後など、生活していく上でのリスクについて、

貧困を予防し、安定した生活を送るために、日本には様々な社会保障制度があります。

小学校で教わった憲法25条の条文を覚えていますか?

<すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

国は、すべての生活部面について、社会福祉、社会保障及び、公衆衛生の向上及び増進に努めなければならない>

極端な話、たとえ無一文になってしまっても、

最低限の生活を送れるように国の「生活保護」の制度で支えられています。

生活保護では、一定の要件をクリアしていれば、

生活困窮に陥った理由や過去の生活歴は問われません。

これは憲法14条の<法の下の平等>によるものです。

話が憲法にまで及んでしまいましたが、

私たちが保険料を納め、国の制度として成り立っている社会保障についてしっかりと理解をしておくことは、

無駄な保険の見直しにつながると思いませんか。

例えば、アメリカには公的な医療保障がありませんので、

盲腸で手術をするために2日間入院しただけでも、医療費の負担は軽く50万円を超えるそうです。

日本にいて医療を受ける場合はどうでしょう。

生命保険文化センターの「医療保障ガイド」によると、

盲腸で7日間入院した20代女性のケースでは、かかった医療費の総額は約40万円。

このうち、3割負担でよいので約12万円。

さらに、高額療養費扱いとなるため、自己負担額は約8万円ですみました。

もう一つの例です。アメリカで心臓の手術を受けるとなれば、

患者さんは自腹で数百万円を負担することになります。

しかし日本ではというと、同じく「医療保障ガイド」によると、

急性心筋梗塞で38日間入院した70代前半の男性(一般所得者)のケースでは、

ひと月の上限額が約4万5千円ですみました。

これは、実際にかかった医療費は230万円にも及んでいますが、

国民健康保険の1割負担で約23万円になります。

さらに、高額療養費扱いで、約4万5千円になったわけです。

どうですか。健康保険のありがたみを感じませんか。

現在のところ、上記のような制度が整っている日本では、

保険が適用される医療に関してはある程度の貯蓄があれば乗り切れるでしょう。

しつこいようですが、アメリカなどではばっちりと民間の保険を備えておきたい気がしますが…。

しかし、セミナーなどでお話をしていますと、

「高額療養費制度」などまだまだ知られていないのも事実です。

知っておきたい社会保障制度を理解する間もなく、

保険会社の派手なCMやパンフレットには「1日入院したら2万円必要!」などとあおられてしまったら、

そういうものなんだ!と思ってしまうのもうなづけます。

でもよ~く読んでみてくださいね。

パンフレットなどで大げさな数字を出しているその横をみると、

小さな字で「高額療養費を考慮せず」などと書いてあるので要注意です。

大事なコトは小さく見えにくい字で書いてあるのが常ですか!(前述の注釈についてもそうですね(笑)

皆さんのお給料からは毎月、健康保険料がしっかり引かれていると思います。

また、自営業の方は毎月、国民健康保険料を支払っていますよね。

これもいざという時の保険料なのです。

どんな時にどんなものが公的な保障として受け取れるのか。

ご自身や我が家の保障を考える際に、まずはしっかり押さえておきましょう。

お勤めの方は、社内制度なども合わせてご確認されるとよいですね。

そして、医療費が心配だからと民間の医療保険にやみくもに加入するのではなく、

社会保障を理解したうえで、入院をした時に差額ベッドを利用したい人はその分の補てんとして。

また、公的医療保険適用外の高度先進医療などが心配な人は、その部分が手厚い保障を準備しておくなど、

それぞれにとってほしい保障を、家計とのバランスを考えながら備えればよいと思います。

では次回もお楽しみに☆

寒くなって参りますので、風邪などひかれませんようお元気でお過ごしください。

【参考】高額療養費制度

【70歳未満の方 医療費の自己負担限度額(1か月あたり)】

| 外来・入院 | |

| 上位所得者 (標準報酬月額53万以上) |

150,000 円+(総医療費-500,000 円)×1% |

| 一般 | 80,100 円+(総医療費-267,000 円)×1% |

| 低所得者 (住民税非課税世帯) |

35,400 円 |

| 自己負担限度額 | ||

| 外来(個人ごと) | 外来+入院(世帯ごと) | |

| 現役並み所得者 | 44,400 円 | 80,100 円+(総医療費-267,000 円)×1% |

| 低所得者Ⅱ(住民税非課税) | 8,000 円 | 24,600 円 |

| 低所得者Ⅰ(年金収入80万円以下等 | 8,000 円 | 15,000 円 |

※現役並み所得者とは、標準報酬月額が28万円以上であって、かつ年収が夫婦世帯520万円以上、単身世帯で383万円以上の世帯の被保険者およびその被扶養者

※なお、「一般」区分の自己負担限度額は、平成20年4月から1年間は、外来(個人ごと)は12,000 円、外来+入院(世帯ごと)は44,400 円に据え置き