将来の不確定要素が多いDINKS世代。

今回はAさんの住宅購入相談事例を基に、

シミュレーションを行う際の注意点や失敗しない住宅購入プランの立て方を考えみます。

Aさんは37歳公務員、奥さんは35歳会社員。

結婚5年目でお互いに充実したワークライフを送っています。

住宅購入を決めたのは、現在住んでいる借家の家賃負担が大きく、

どうせ住居費を払うならマイホームを購入したいと考えたのがきっかけです。

Aさん夫婦が気に入った物件は、住宅地の一角にある新築マンション。

パーティルームやキッズルームなど共有スペースが充実していて、

マンション内の ミュニティ形成が取りやすそうなところに魅力を感じました。

そのうちに子供もほしいと考えており、

マイホームを購入するなら子供が生まれても

共働きのスタイルを維持して家計を支えたいと奥さんは張り切っています。

Aさんは、セミナーに参加したのを機に、

ご自身でライフプランシミュレーションを行ってみたとのこと。

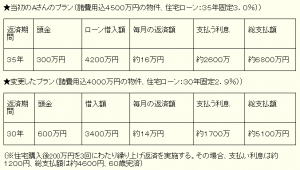

その結果では4500万円の物件が購入可能となりました。

しかし、Aさんの現在の家計状況と、将来の希望や予定を入れて

再度、シミュレーションを行って検証した結果は、

残念ながら希望のプランを全て叶えるのには難しい状況となりました。

なぜこのような違いが出てしまったのでしょうか。

食い違いが出た項目ごとにアドバイスをまとめてみます。

●「現在の支出」

⇒家計簿はつけておらず、大体の支出をざっくり把握している程度というお2人。

毎月の支出は30万円くらいだと思っていたものの、

どうや ら年間支出を月ベースに換算すると50万円ほどは使っている事が分かりました。

Aさんがシミュレーションを行った住宅購入後の生活プランは、

現在の生活費と大きな開きがありました。

【アドバイス】

家計簿をつけていなかった人も、結婚してから2人でどのくらい貯蓄ができたか調べてみましょう。

婚姻年数で割ると、1年当たりの平均貯蓄額 が分かります。

そして2人の手取り収入から年間の貯蓄額を引くと、

1年間の生活費(=使っているお金)を把握することができます。

収入にゆとりがあるため、実際には本人達の認識以上に使っているのがディンクス世代の特徴です。

●「今後の支出」

⇒現在の家賃支払い以上に毎月の返済額を計画する場合は注意が必要です。

【アドバイス】

節約により生活費を切り詰めて住宅ローン返済に充てるシミュレーションを行っても、

長期間に渡り、生活レベルを下げてローンの返済をしていく事はなかなか大変なことです。

支出の削減は、住宅購入によって見直しができる生命保険など、

無駄な項目の見直しから行いましょう。

また、今後の物価動向 を見ながら、

年々緩やかなカーブで生活費をアップさせていくと支出の幅にゆとりが持てます。

●「配偶者の収入」

⇒Aさんの奥さんの希望は、子供が就学するまでは時間短縮勤務を利用して

仕事と子育てを両立させたいとのことです。

【アドバイス】

出産後は現在の世帯収入を維持することは難しくなります。

子供誕生以降の収入見積もりを見直しましょう。

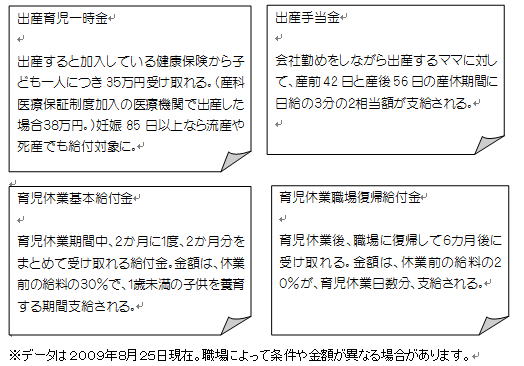

会社の制度や、社会保障制度(図①「出産・育児でもらえるお金」)なども調べておくとよいでしょう。

●「金融資産残高の運用利回り」

⇒Aさんは現在投資を行っていますが、

過去50年の運用利回りの平均から5%で運用することを前提として

シミュレーションを行っていました。

【アドバイス】

投資は不確実性を伴うものです。目標としている期待リターンで計算しても、

その通りに行くとは限りません。

期待リターンを当てにしていたが 運用がうまくいかず、

将来必要とする資金が不足してしまう事態は避けたいものです。

運用利回りがゼロ%でも資産が形成できるシミュレーションした方がよい でしょう。

●「住宅ローンの返済期間」

⇒当初、35年でローンを組もうとしていたAさん。

37歳で購入するので、住宅ローンを返し終わるのは72歳になり、

定年後定期収入が無くなってもローンの返済が続きます。

【アドバイス】

なるべく定期収入が確保できる60歳までに住宅ローンを完済できるプランにしましょう。

住宅購入後、繰り上げ返済により期間を短縮する方法もあります。

キャッシュフローシミュレーションを見ながら無理なく実行しやすいプランを立てます。

さて、Aさんはアドバイスをもとに、果たしてどのような住宅購入プランが可能になるのでしょうか。次回に続きます!

【図①】<出産・育児でもらえるお金>