日銀による利上げと住宅ローン金利

こんにちは!先月(2024年3月19日)、日銀は金融政策決定会合で、「マイナス金利政策」を解除し金利を引き上げることを決めました。日銀による利上げはおよそ17年ぶりです。

マイナス金利が解除され金利があがるとのことから、住宅ローンを変動金利で借りている方々から変動金利の上昇も近いのではないかと不安の声も聞かれました。

住宅ローン金利が上昇すると、より多くの利息を支払わなければならなくなり家計の圧迫につながってしまうので、心配になってしまうと思います。

試算したところ、住宅ローンを30年ローンで約1000万借りている場合、変動金利が0.75%が1.75%になると、31,028円だった毎月の返済額が35,724円になります。

同様のケースで、3000万円借り入れを行っている場合、93,084円が107,172円になり毎月の返済額は14,088円の上昇になります。

| 利率 | 返済期間10年 | 20年 | 30年 | 35年 |

|---|---|---|---|---|

| 0.75% | 86,523円 | 44,882円 | 31,028円 | 27,078円 |

| 1% | 87,604円 | 45,989円 | 32,163円 | 28,228円 |

| 1.25% | 88,693円 | 47,113円 | 33,325円 | 29,408円 |

| 1.5% | 89,791円 | 48,254円 | 34,512円 | 30,618円 |

| 1.75% | 90,898円 | 49,412円 | 35,724円 | 31,857円 |

| 2% | 92,013円 | 50,588円 | 36,961円 | 33,126円 |

バブル前には、住宅ローン金利が8%を超えることもあったので、金利がどのくらい上がってしまうのかと心配されている方も多いのではないでしょうか?

一つ言えることは、住宅ローン金利が上昇するということは、それだけ世の中がインフレになっているということです。

インフレになれば給与も上がっていると考えられるので、今の収入で住宅ローン返済額だけが上がっていくという可能性は少ないと思います。

平均給与の上昇率と住宅ローン金利

今回は、日本がインフレだった時代も含めて平均給与がどのように変化していったのかを調べてみました。

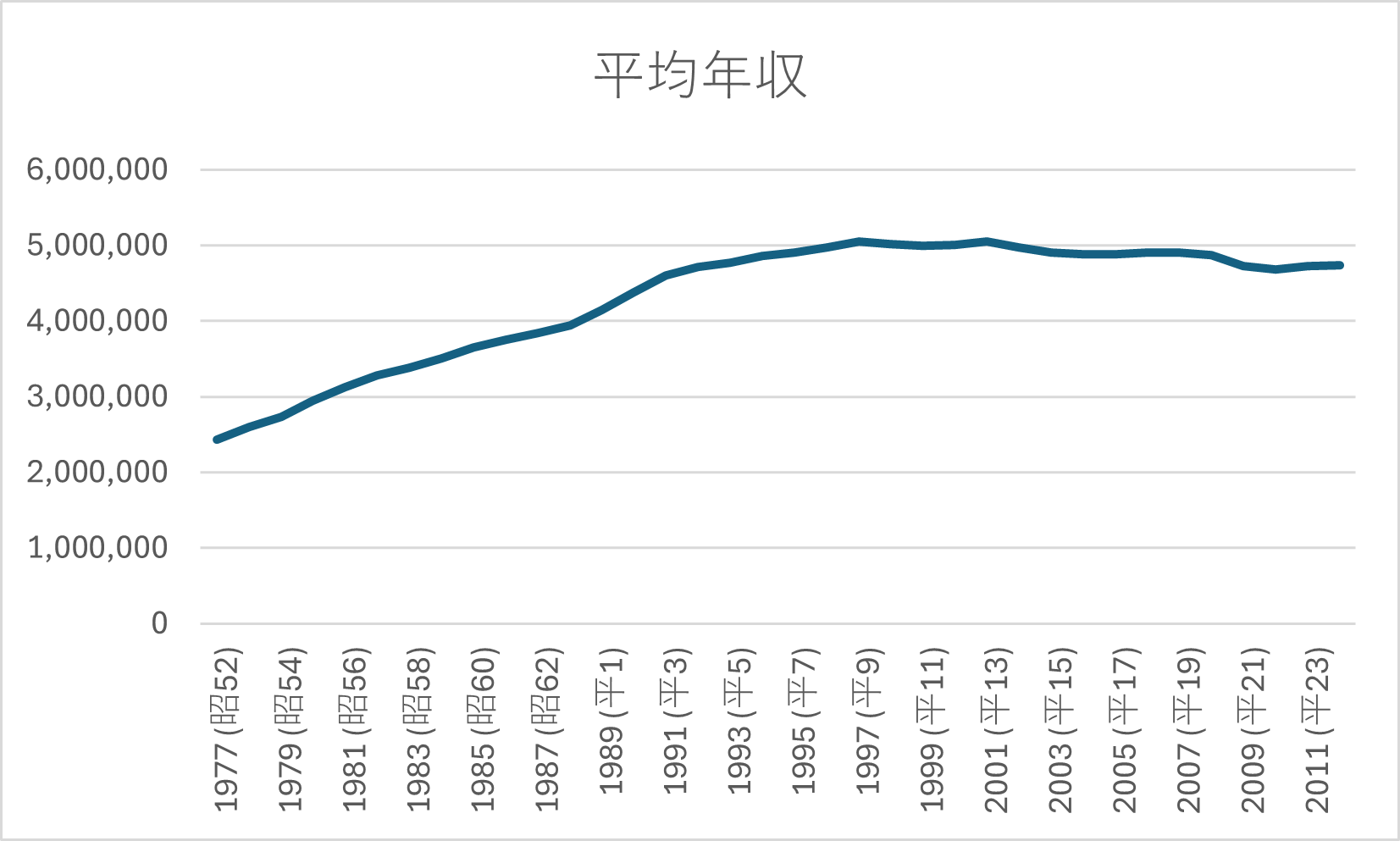

表2は、平均年収を示したグラフです(1977年~2011年)。1977年には約240万円だったサラリーマンの平均給与は、10年後には380万円を超えています。約58%も上昇しています。

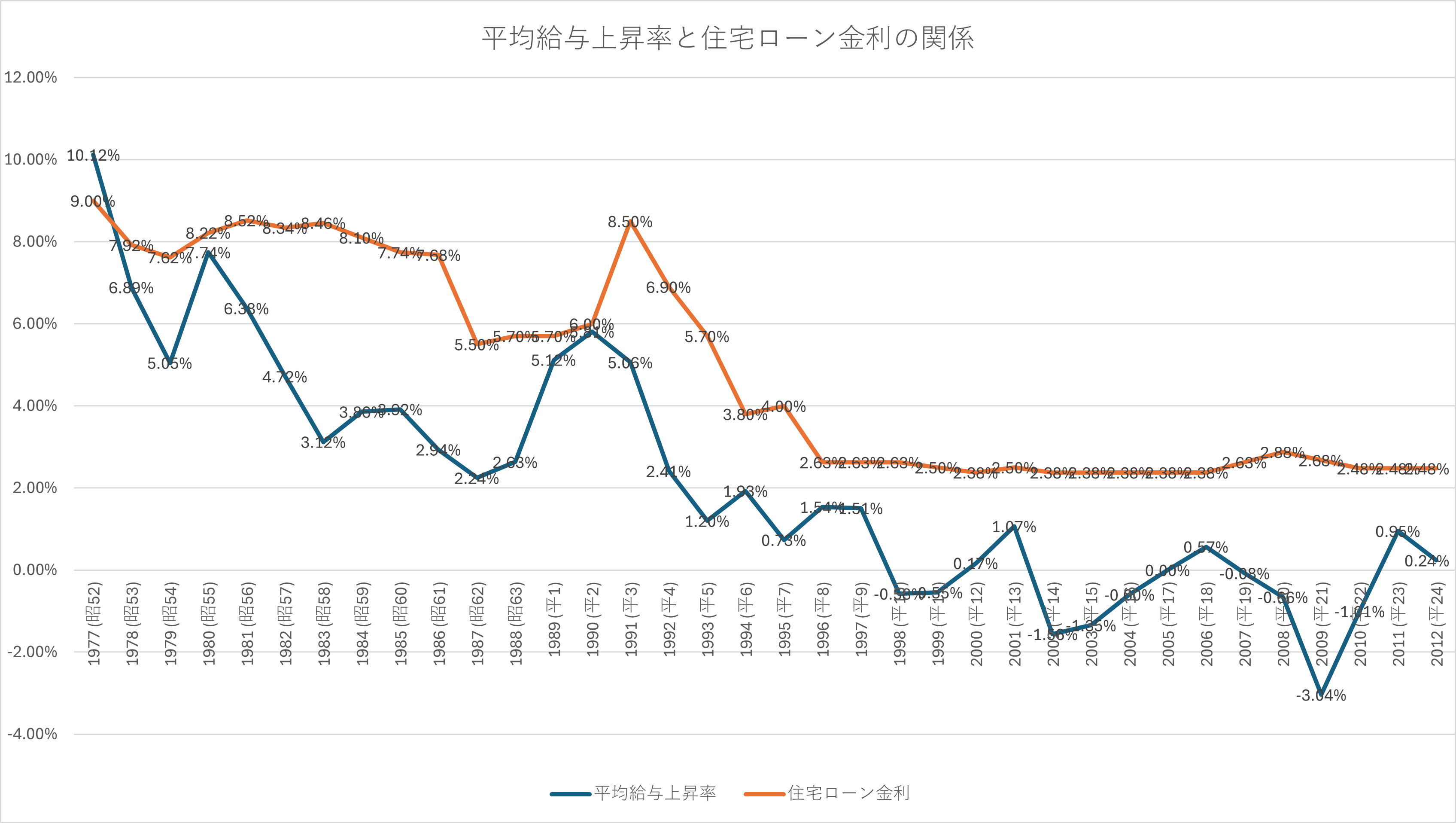

次のグラフ(表3)は、毎年の平均給与の上昇率と住宅ローン金利を示したものです。

出典:サラリーマン年収|年次統計 (https://nenji-toukei.com)と住宅ローン金利の推移 (https://sumai.matrix.jp)のデータを筆者が加工

インフレ時代では住宅ローン金利は8%超えの時代も確かにありましたが、ローン金利が上昇するのに先駆けて、平均給与は上昇しているのがわかります。

また、平均給与の伸びが鈍化すれば、遅れて住宅ローン金利も低下するようです。

バブル崩壊後は、平均給与が伸びず前年度割れの時も続いていましたが、デフレの時代では住宅ローン金利も抑えられていることがわかります。

今後も金利の変化については注目していきたいと思います。